固定资产折旧方法,固定资产折旧方法解析与应用指南

固定资产折旧是会计核算中用于反映固定资产价值随时间推移而减少的一种方法。以下是几种常见的固定资产折旧方法:

1. 直线法:这是最简单和最常用的折旧方法。在这种方法中,固定资产的折旧金额在预计使用年限内平均分配。计算公式为:年折旧额 = / 预计使用年限。

2. 加速折旧法:包括双倍余额递减法和年数总和法等。这些方法在固定资产的早期年份中折旧较多,而在后期年份中折旧较少。这种方法的目的是为了反映固定资产在使用初期的价值下降速度较快。

双倍余额递减法:年折旧额 = × 2 / 预计使用年限。

年数总和法:年折旧额 = × / 年数总和。

3. 工作量法:这种方法根据固定资产的实际工作量来计算折旧。计算公式为:年折旧额 = / 预计总工作量 × 实际工作量。

4. 产量法:这种方法根据固定资产的产量来计算折旧。计算公式为:年折旧额 = / 预计总产量 × 实际产量。

5. 递减折旧率法:这种方法使用一个递减的折旧率来计算折旧。折旧率通常是固定的,但每年都会递减。计算公式为:年折旧额 = 固定资产原值 × 递减折旧率。

6. 剩余价值法:这种方法在固定资产的预计使用年限内,根据其剩余价值来计算折旧。计算公式为:年折旧额 = 固定资产原值 × 。

选择合适的折旧方法取决于固定资产的特点、预计使用年限、残值以及企业的会计政策。在实际应用中,企业需要根据相关会计准则和税务规定来确定合适的折旧方法。你知道吗?在我们身边,那些默默无闻的固定资产,比如那台每天轰鸣的机器,那辆穿梭于城市间的公交车,甚至是那间陪伴我们度过无数时光的办公室,它们都有着自己的“生命历程”。而这个历程中,有一个特别重要的环节,那就是——固定资产折旧。今天,就让我带你一起探索固定资产折旧方法的奥秘吧!

折旧,固定资产的“生命轨迹”

想象你买了一台新电脑,用了几年后,它变得不那么“年轻”了。这时候,电脑的价值就“折旧”了。固定资产折旧,就是指将固定资产在使用过程中因损耗而减少的价值,按照一定的方法分摊到各个会计期间的过程。

方法一:年限平均法

这就像把一块蛋糕分给一群孩子,每个孩子都能分到同样大小的蛋糕。年限平均法,也就是直线法,就是这样的道理。它把固定资产的折旧额均匀地分摊到预计的使用年限内。比如,一台机器预计可以使用10年,那么每年的折旧额就是相同的。

计算公式:

年折旧额 = (原值 - 预计净残值) / 预计使用年限

方法二:双倍余额递减法

这种方法有点像打麻将,先赢一把,再赢一把,然后...咦?怎么输了呢?双倍余额递减法就是这样的。它把年限平均法的折旧率翻倍,然后乘以逐年递减的固定资产期初净值,得出各年应提折旧额。

计算公式:

年折旧额 = (原值 - 累计折旧) × 2 / 预计使用年限

注意:最后两年改为年限平均法,需考虑净残值。

方法三:工作量法

这就像你跑步,每跑一公里,就消耗一定的能量。工作量法就是根据固定资产的实际工作量来计算折旧额。比如,一台机器预计可以工作10000小时,那么每小时的折旧额就是相同的。

计算公式:

单位里程折旧额 = 原值 × (1 - 预计净残值率) / 总行驶里程

每工作小时折旧额 = 单位里程折旧额 × 当月工作量

每台班折旧额 = 单位里程折旧额 × 工作总台班数

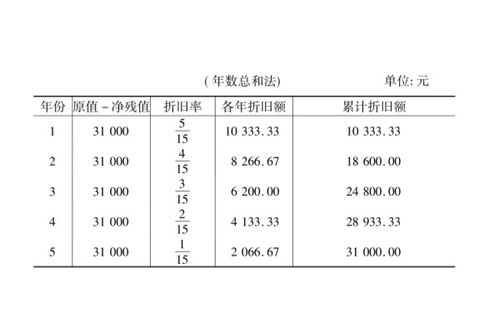

方法四:年数总和法

这就像把一块蛋糕分给一群孩子,但每个孩子分到的蛋糕大小不一样。年数总和法就是这样的道理。它将固定资产的使用寿命与使用年度逐一对应,确定每年的折旧比率,然后按比率计算固定资产的折旧额。

计算公式:

年折旧率 = 尚可使用年限 / 预计使用年限

加速折旧,让固定资产“年轻”起来

有时候,我们希望固定资产能“年轻”一些,这样就能更快地收回投资。这时候,加速折旧法就派上用场了。它让固定资产在使用前期多提折旧,后期少提折旧,从而在较短时间内收回大部分固定资产投资。

双倍余额递减法和年数总和法都属于加速折旧法。它们的特点是,固定资产使用前期多提折旧、后期少提折旧,能使企业在较短时间内收回大部分固定资产投资。

固定资产折旧,不只是数字游戏

固定资产折旧,看似只是简单的数字游戏,但实际上,它关系到企业的经济效益、后续投资管理,甚至影响到企业的竞争力。因此,选择合适的折旧方法,对企业的长远发展至关重要。

固定资产折旧方法多种多样,每种方法都有其独特的优势。了解这些方法,有助于我们更好地管理固定资产,让它们在企业的“生命历程”中发挥更大的价值。

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!